ÜMİT BATMAZ & NADİR TOPRAK ELEMENTLERİ VE OTOMOTİV İÇİN ÖNEMİ

Pandemi periyodunun insan uygarlığı üzerinde kalıcı etkileri olacağını söylemek için çok fazla etüde ihtiyaç yok aslında. Sadece yüzlerimizin aşina olduğu ameliyat maskeleri değil ama uzaktan alışveriş, eve teslim yemek, yenilenebilir enerji ve tabii ki otomotivin elektriğe geçişi en fazla gözümüzün önündeki gerçekler. Bu değişime paralel olarak bazı hammaddeler gözden düşerken (misal petrol ve kömür) bazılarının ise değerleri katlanarak artıyor. Bunlar arasında nadir dünya elementleri dediğimiz bir grup metal var ki bunlar stratejik olarak çok anlam ifade ediyorlar.

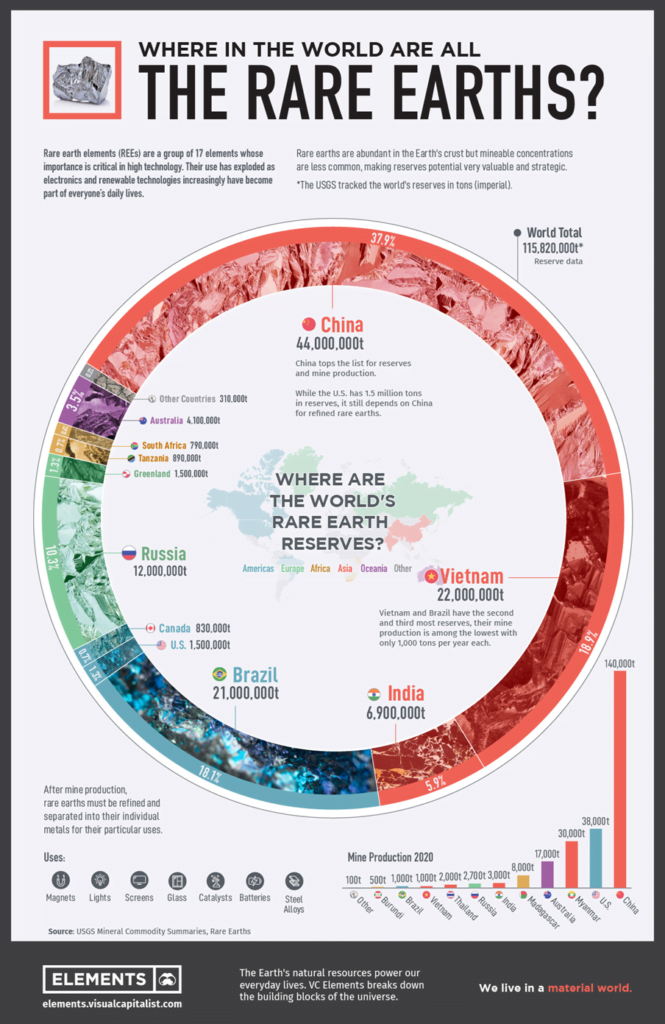

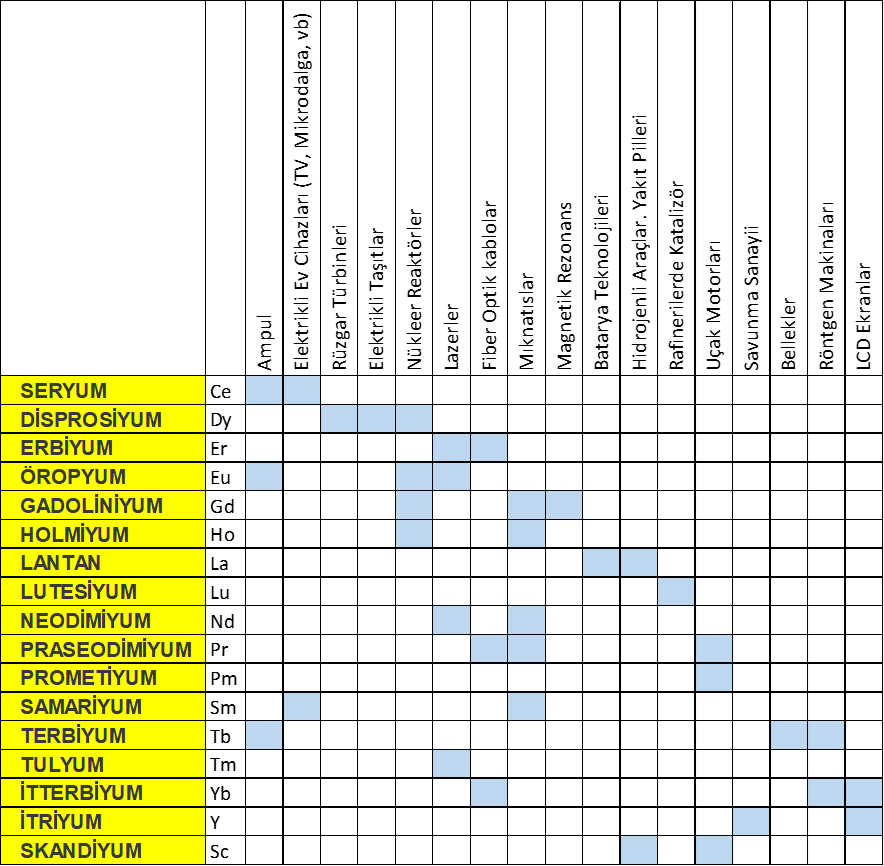

Önce bu nedir bu nadir toprak elementleri bir bakalım : 17 nadir toprak elementi şunlardır: lantan (La), seryum (Ce), praseodim (Pr), neodim (Nd), prometyum (Pm), samaryum (Sm), öropyum (Eu), gadolinyum (Gd), terbiyum (Tb) ), disprosyum (Dy), holmiyum (Ho), erbiyum (Er), tulyum (Tm), iterbiyum (Yb), lutesyum (Lu), skandiyum (Sc) ve itriyum (Y). Aslında gördüğünüz gibi öyle her kahve köşesinde memleketi kurtaracak bir maden ismi yok aralarında. Yani keşke bir veya ikisinde Türkiye veya Romanya’nın bir zenginliği olsaydı diye düşünüyor insan. Neden derseniz, şimdi bu nadir madenlerin nerelerde kullanıldığını okuyalım. Resimde gördüğünüz grafiği visualcapitalist.com sitesinde bulabilirsiniz. Bu grafikte sol alt köşesinde görüldüğü üzere nadir toprak elementleri aşağıya listelediğim sektörlerde kullanılıyor :

Mıknatıs imalatı

Aydınlatma ve ışıklandırma ampulleri

Likit kristal ve dokunmatik ekranlar

Cam İmalatı

Katalizörler

Çelik Alaşımları

Elektrik bataryaları

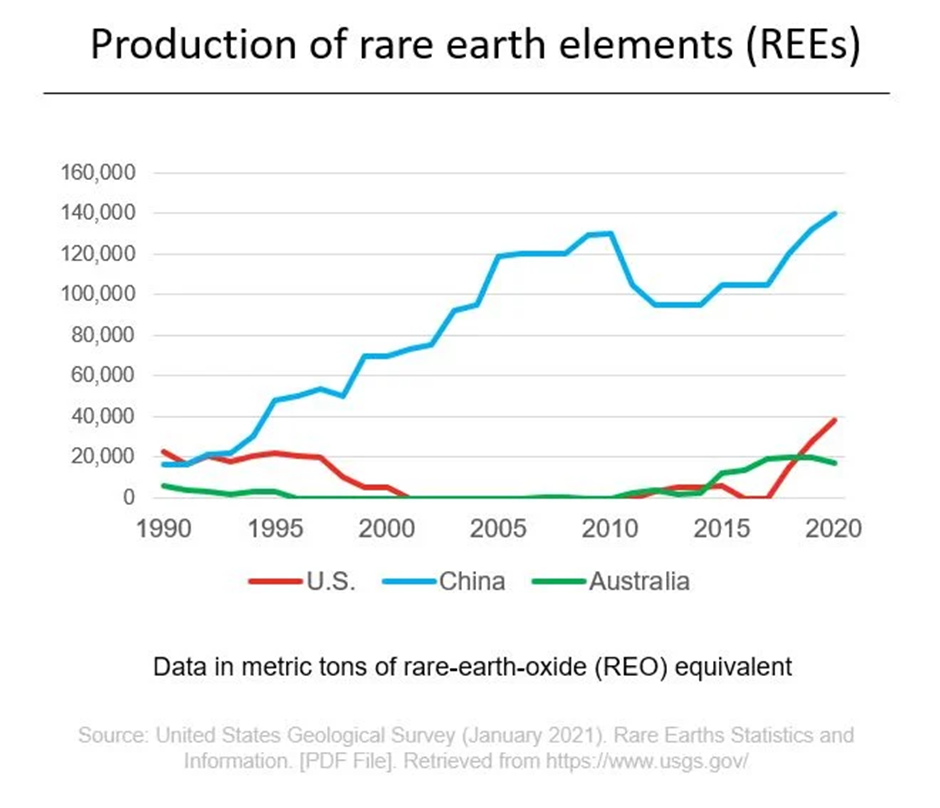

Şekil 3’de yer alan tablo yukardaki bilgileri daha anlaşılır hale getirir. Bu tablodan anladığımız kadarıyla uzay sanayiinden otomotive, tıbbi cihazlardan savunma sanayiine ve daha bir çoklarına nadir dünya elementleri gerekiyor. Dolayısıyla bu elementler hem sanayii dallarında faaliyet gösteren rakip şirketler adına hem de kritik öncelik taşıyan kamu sektörlerine etkileri sebebiyle de devletler adına stratejik bir konum taşıyorlar. Stratejik önemleri hep bu seviyede miydi derseniz o zaman Şekil 2’deki grafiğe bir göz atmamız yerinde olur. Şekil2’deki çizgiler bize üç büyük nadir toprak elementi madencisi ülkenin 1990’dan bu yana yıllık bazda çıkartıp işlediği maden miktarını veriyorlar. 1960’dan 1990’a kadar bu dalda lider konumda olan ABD bu tarihden sonra yerini Çin’e bırakıyor. Anlaşılan o ki; 2000 yılından itibaren globalleşmenin olumlu etkileriyle ABD ve Avustralya pazardan neredeyse tamamen çekiliyorlar ve Çin’den gelen (büyük olasılıkla daha ucuza çıkartılan) madenler piyasayı ele geçiriyor. 2017-2018 aralığında ticaret savaşlarının başlatılmasıyla ABD ve Avustralya madencileri tekrar devreye girerek hızlı bir ivmeyle piyasaya arza başlıyorlar.

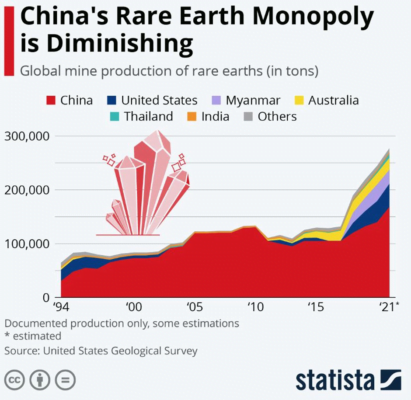

Yeni üretici ülkelerin de devreye girmesiyle hem arzın iki katına çıktığı hem de Çin’in liderlik pozisyonu devam etse de ağırlığının zayıfladığı ortaya çıkıyor. Bunun belirgin biçimde statista.com’un referansıyla Şekil 4’de görebiliyoruz. Son on yılda ABD, Myanmar ve Avustralya bu elementlerde pazarın neredeyse yarısını ele geçiriyorlar. Çin imalatını arttırıyor ama yeni gelenlerin de pay kapabileceği bir pazar derinliği var talep tarafında.

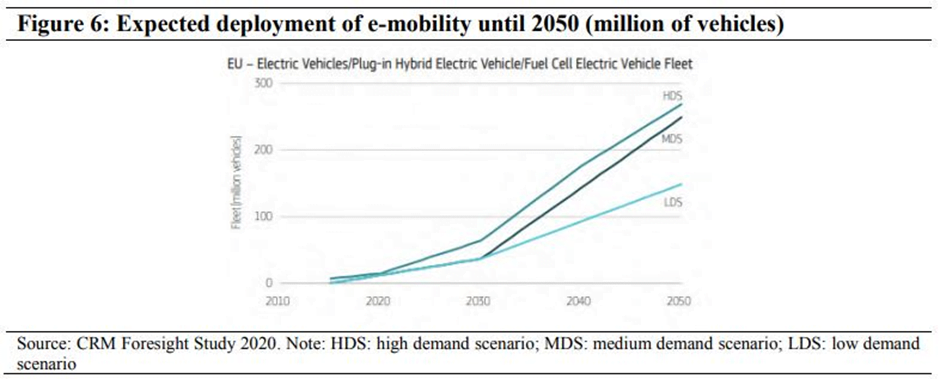

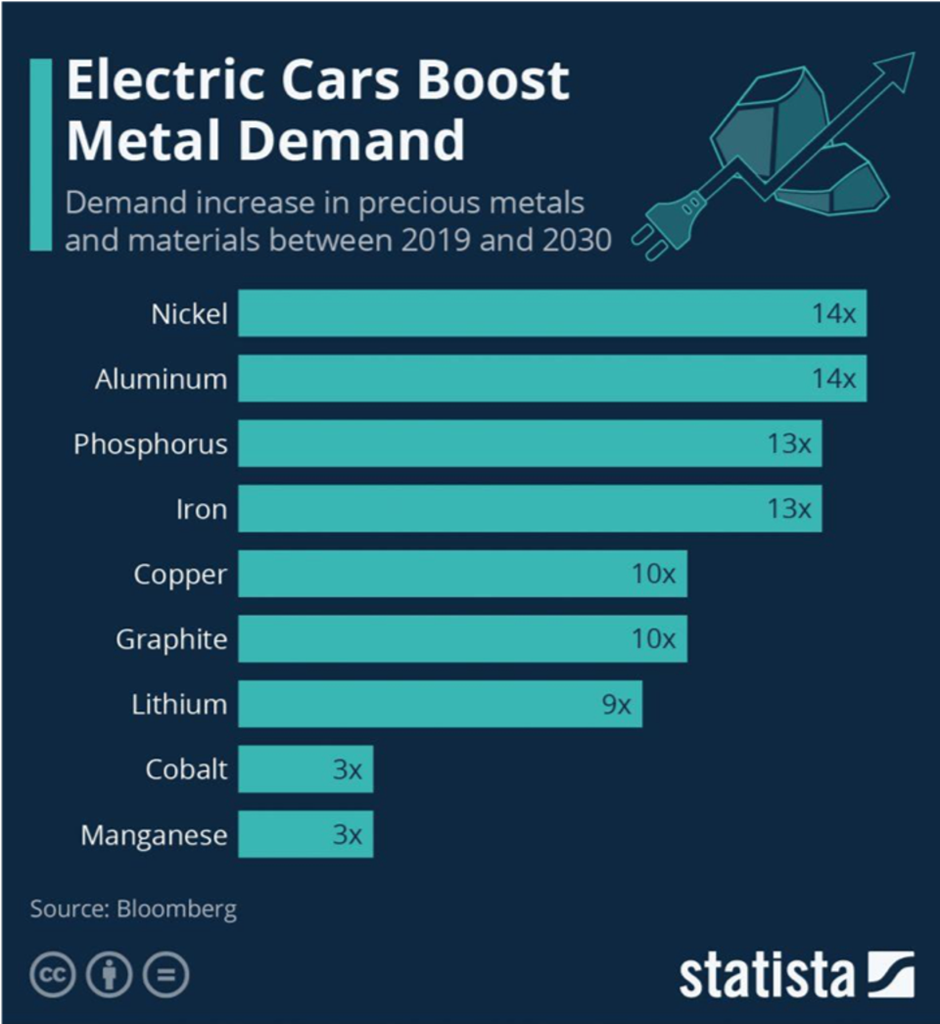

Bu durumda bir de talebe göz atalım. Şekil 5’te yer alan grafik tüm dünyada otomobil parkında beklenen elektrikli otomobil parkının 2050 itibarıyla 300 milyonun üzerinde olacağını bildiriyor. Bu tabii 2020 yılında yapılan bir öngörü çalışması. Bugün itibarıyla Avrupa Topluluğundaki ağırlıklı ülkelerin 2030’da sadece elektrikli araçların satışına izin vermeyi planladığını biliyoruz. Bunun neticesinde otomotiv sektörü çok hızlı biçimde kabuk değiştiriyor ve bu değişim aslında tahmin edilenden veya kamuoyunun algıladığında çok daha süratle gerçekleşiyor. Daha önceki yazılarda bu etkiyi görmüştük. Elektrikli araç talebindeki artışın madenlerin tüketimine etkisini de Şekil 6’da görebiliyoruz.

Elektrikli araçların üretiminde kullanılan madenlerin bugünkü içten yanmalı motorlu araçlara göre kaç kat artacağını okuduğumuz bu grafik yakın gelecekte maden sektörüne yatırımın hiç de kötü bir fikir olmadığını düşündürtüyor. Nikel kobalt gibi madenlerin yanı sıra sokaktaki adamın ezbere bildiği bakır veya demir kullanımında da otomobillerin imalatı bugüne göre 13-14 kat daha fazla hammadde gerektirecek. Bu durumda nadir toprak elementleri de aynı şekilde talepde patlamayla karşılaşacaklar. Bu durum fiyatları yukarı yönde zorlayacaktır ilk etapta. Dolayısıyla elinde stratejik nadir toprak elementleri yatakları olanlar açısından güzel bir imkan geliyor diyebiliriz. Otomotiv endüstrisinin seri imalattaki ezici silindir etkisi mutlaka bu piyasalarda da hissedilecektir. Kısa vadede bu nadir toprak elementlerinin rezervlerinin tespitine yönelik çalışmaların arttırılması stratejik önem taşıyacaktır. Daha önce kullanımın ve tüketimin sınırlı seviyesi sebebiyle çalıştırılması ekonomik fayda üretmeyen (rantabl olmayan) ocaklarda faaliyetlerin başlaması da beklenmelidir. Dünyadaki rezervlerin yarısından fazlası Çin, Vietnam, Brezilya ve Rusya’nın elinde görülüyor. Romanya veya Türkiye’de rezerv görülmediği gibi Fransa veya Almanya gibi Avrupa ülkelerinin elinde de kayda girecek değerde işletilebilir bir rezerv görünmüyor. Avrupa’nın bir bütün olarak hammaddeyi tespit edecek ve çıkartıp işleyecek yeni teknolojiler geliştirmesi mümkün görünüyor. Bu dalda sadece Çin değil ABD de rakip olacaktır.

Otomotiv sektörünün iki önemli özelliği nadir toprak elementleri pazarını kuvvetle etkilemeye aday olarak görünüyor. Birincisi seri imalat yapısına bağlı yüksek ve düzenli talep. İkincisi de otomobilleri en ucuza mal etme çabasının geliştirdiği muhteşem mühendislik organisazyon ve yetkinliğinin gerek madenlerin elde edilmesinden gerekse de ikame hammaddelerin tespit ve geliştirilmesinde oynayacağı önemli rol olacaktır.

Nadir toprak elementleri yıllık üretim gelişimi : Endüstrinin çoğu, daha düşük maliyetler nedeniyle son yirmi yılda Çin'e taşınmıştır. Çin 1990'larda dünya fiyatlarının altına düşünce dünyadaki madenler kapatıldı. Bugün gereken, karlı şekilde çıkarmak

Pandemi sonrası %7'yi aşan EV pazarının 2030'da Avrupa'da %100’e yakınsaması büyük bir olasılık.

Otomobillerin elektriğe dönmesiyle birlikte kullanılan metallerin miktarında beklenen artış seviyesi. Örnek : Alüminyum miktarı araç başına 14 kat artacaktır.