ÜMİT BATMAZ & KLASİK ANLAMIYLA ELEKTRİKLİ ARAÇLAR VE ÇİN JEOPOLİTİĞİ - 7

Olası Batı Hamleleri –Yeni Madenler

Batılı ülkelerin Çin ile olan elektrikli araç teknolojisi ve imalat kapasitesi farkının kapatmak için çeşitli eylemleri var. Bunları daha önce yazımızda listelemiştik. Bu kez üçüncü sıraya koyduğumuz pazarların içine kapanması konusunu ele alacağız. Sonrasında madencilik ile ile ilgili başlığı değerlendireceğiz.

- Pazarın gelişimine paralel olarak ve imkan vermek için gümrüklerin yükseltilmesi

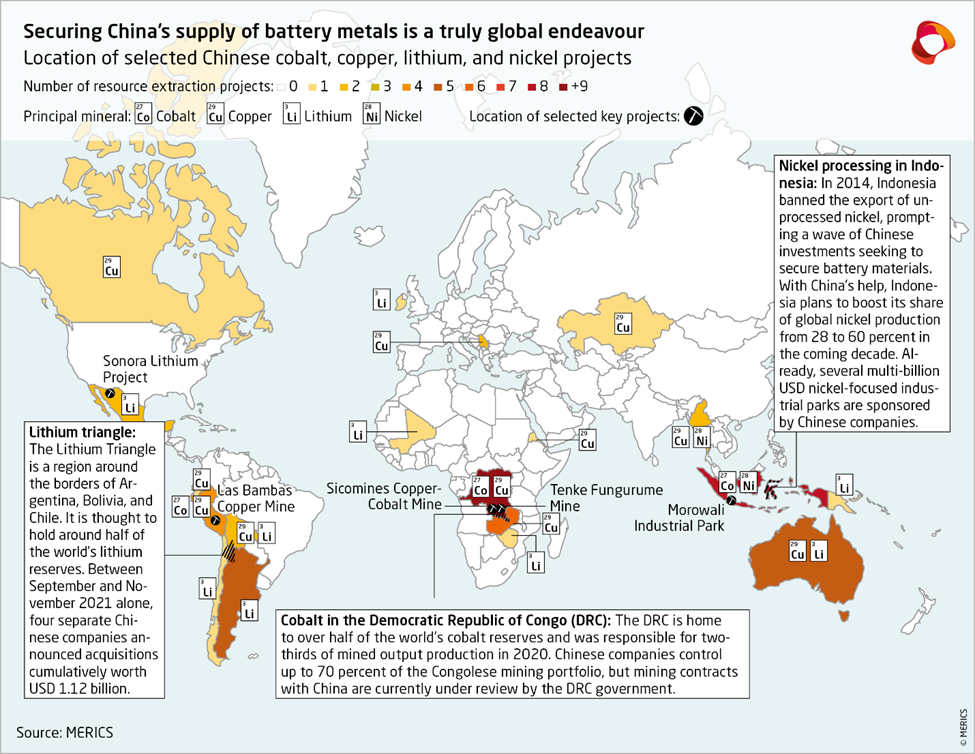

Şekil 7 - Çin'in dünya çapındaki madenlerle kurduğu anlaşmalar yoluyla elde ettiği hammadde tedarik avantajını gösteren harita. Kaynak : https://merics.org/en/tracker/china-securing-battery-metals-global-stage

Çin tekelini kırabilmek amacıyla Batılı otomobil üreticileri, üretim hatlarını yeniden değerlendirerek elektrikli araç üretimine yönelmişlerdir. Aslında üreticilerin bir kısmı Apple veya Microsoft gibi davranarak Çin’de imalatını yapıp Batılı pazarlara elektrikli otomobil satma planları yaptıkları görülmektedir. Örneğin Stellantis veya Volkswagen gibi markalar elektrikli otomobil teknolojisini ucuz fiyatla Çin’de üreterek Avrupa’ya satmışlardır. “Ünlü Alman markası BMW, iX3 elektrikli SUV'sini Shenyang'daki Brilliance fabrikasında üretiyor. Benzer şekilde Fransa menşeili Citroën de C5 X modelini Chengdu'daki Stellantis fabrikasında üretiyor".[i] Doğal olarak bu sürece katılanları inceleyen AB Komisyonu Ekim 2024’den itibaren geçerli olmak üzere Çin’de imal edilen tüm araçlara markası ne olursa olsun ek gümrük vergisi uygulamaya karar verdi. Bu araçlar bugün üreticinin Çin devletinden aldığı tespit edilen desteğin miktarına göre değişmek şartıyla %17-%38 arasında ek gümrük vergisi ile karşılaşmaktadır.[ii] ABD ise Biden yönetiminin kararıyla bu vergiyi %100 seviyesine çekti. Kısacası ABD ve AB otomobil pazarlarının görünür gelecekte Çin’den gelen ürünlerin fiyat rekabeti avantajını kullanmasına izin vermeyeceği anlaşılmaktadır.

- Batarya hammaddelerinin madenciliğinin yeniden değerlendirilmesi

Demir malzemeler lityum, nikel, kobalt, manganez ve grafit olarak ifade ediliyor. Bunun yanı sıra bakır ve alüminyum madenleri de bataryaların imalatı için gerekli olan malzemeler olarak belirtiliyor. Çin hükümeti 2010’lu yılların başından beri yürüttüğü strateji çerçevesinde, bu madenleri üreten ülkelerle özel anlaşmalar yaparak uzun vadeli tedarik güvenliğini sağlamaya çalışmıştır. Böylece bakır madenlerinde Kanada Kazakistan, Arjantin kaynaklarıyla, lityum tedariğinde Bolivya, Şili, Arjantin, Avustralya ve Meksika gibi birçok kaynakta şirketler kurarak yaptıkları tedarik zinciri anlaşmaları vardır. Örneğin lityum madenlerinde dünya rezervlerinin %13’ü Çin’deyken lityum rafineri kapasitesini %70’e yakını Çin'de bulunmaktadır. Aynı şekilde bu avantajını kullanarak batarya fiyatlarını, diğer rakiplerinin kendisinin önüne geçmesini önleyecek şekilde yönetebilmektedir. Bu aşamada ABD ve AB nin hem yeni maden kaynakları tespit etmek hem de maden çıkarma ve rafine etme teknolojilerinde yeniliklerle rekabette öne geçmeleri gerekmektedir. Her iki büyük ekonomik gücün kritik ham maddelerle ilgili çıkardıkları yeni yasalar ve düzenlemeler gelişmelerin bu yönde olacağını haber vermektedir.

Bunlara ek olarak madencilik ve rafineri teknolojilerinin geliştirilmesi de Batılı ekonomi yönetimleri için ön planda yer alan hedefler haline gelmektedir. Kanada Hükümetinin 2021 tarihli Kanada Kritik Maddeler Strateji belgesinde, hükümetin 2 yıl için 300 milyon dolarlık bir kaynağı yeşil enerjiler ve elektrikli araç bataryaları ekosisteminin gelişimini, desteklemek için tahsis ettiği görülmektedir.[iii] Aynı belgenin EK F sayfalarındaysa Kanada Hükümetinin potas madenlerindeki karbon ayakizini düşürmek üzere 100 milyon dolar kaynak ayırdığı belirtilmektedir.[iv] Burada örnek olarak ifade edilen girişimlerin başarılı veya başarısız neticelenmesi şu aşamada önem arz etmemektedir. Söz konusu örnekler Batılı hükümetlerin madencilik konusunda yeni teknolojileri de geliştirmeyi gündemlerine almış olduklarını doğrulamaktadır. Yakın gelecekte, yüzyıllardır aynı şekilde yol alan madencilik teknolojilerinin önemli değişiklikler geçirmeleri şaşırtıcı olmayacaktır.

[i] https://mobilityportal.eu/european-ev-manufacturers-produce-china/#:~:text=BMW%2C%20the%20renowned%20German%20brand,the%20Stellantis%20plant%20in%20Chengdu. Yayın Tarihi : 16 Temmuz 2024, Konsültasyon Tarihi : 04/12/2024

[ii] https://ec.europa.eu/commission/presscorner/detail/en/ip_24_5589 Yayın Tarihi : 28 Ekim 2024, Konsültasyon Tarihi : 08/12/2024 : Avrupa Komisyonu kararına göre : ‘’Beş yıl boyunca uygulanan telafi edici vergiler : Önlemlerin yürürlüğe girmesinden itibaren, örneklemlenen Çinli ihracatçı üreticiler aşağıdaki telafi edici vergilere tabi olacaktır:

BYD: %17,0 ; Geely: %18,8 ; SAIC: %35,3. Diğer işbirliği yapan şirketler %20,7 oranında bir vergiye tabi olacaktır. Bireysel inceleme için doğrulanmış bir talebin ardından Tesla'ya %7,8 oranında bir vergi uygulanacaktır. İşbirliği yapmayan diğer tüm şirketler %35,3 oranında bir vergiye sahip olacaktır.’’

[iii] https://www.canada.ca/content/dam/nrcan-rncan/site/critical-minerals/Critical-minerals-strategyDec09.pdf Kanada Hükümeti, Doğal Kaynaklar Bakanlığı strateji belgesi. The Canadian Critical Minerals Strategy - FROM EXPLORATION TO RECYCLING: Powering the Green and Digital Economy for Canada and the World, 2022

[iv] https://www.canada.ca/content/dam/nrcan-rncan/site/critical-minerals/Critical-minerals-strategyDec09.pdf Kanada Hükümeti, Doğal Kaynaklar Bakanlığı strateji belgesi. The Canadian Critical Minerals Strategy - FROM EXPLORATION TO RECYCLING: Powering the Green and Digital Economy for Canada and the World, 2022, Sayfa 57, "Kanada Hükümeti, BHP'nin Saskatchewan'daki 7,5 milyar dolarlık Jansen Stage 1 madeninde karbon ayak izini en aza indirmek ve işçi güvenliğini artırmak için 100 milyon dolar yatırım yapmayı planladığını ve Kanada'da 50 yıldan fazla bir süredir ilk yeni büyük potas projesi olduğunu bildirdi."