ÜMİT BATMAZ & KLASİK ANLAMIYLA ELEKTRİKLİ ARAÇLAR VE ÇİN JEOPOLİTİĞİ – 3

Batarya Malzemelerinde Çin Hakimiyeti

İkinci yazımızda Çin’in elektrikli otomobillerde ve batarya üretiminde öne geçmek adına 2010’lu yıllarda önemli adımlar attığını görmüştük. Bu düzenli stratejik eylemler Çin’in elektrikli araçlarla ilgili iç pazarının gelişmesini sağladı. Daha o aşamalarda Çin yönetimi önemli bir sorunla karşılaşmak durumunda kalmıştır. Bataryayı oluşturan parçaların ve daha da önemlisi bunların metallerinin dünya üzerindeki kaynakları ve işlenmesine yönelik teknolojiler Çin’in elektrikli otomobil beklentisini karşılamaktan uzaktı. Dolayısıyla, Çin hükümeti batarya malzemeleri tedarik zincirini yeniden değerlendirmek zorunda kaldı.

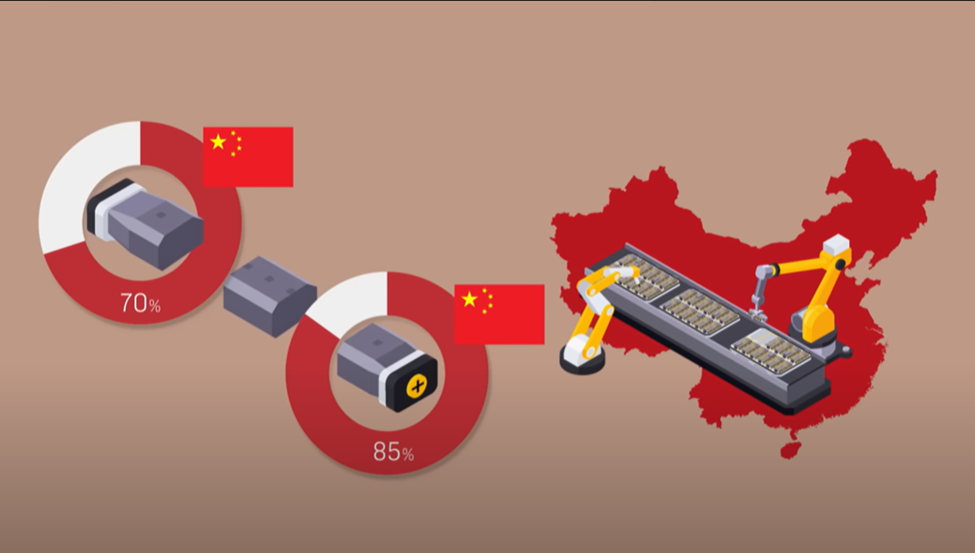

Şekil 3 Çin uyguladığı strateji sonucunda bugün batarya hücrelerindeki anot ve katot üretiminde dünyanın en büyük üreticisi konumundadır. Bugün lityum-iyon bataryaların anotların % 85 ve katotların ise % 70’i Çin’de üretilmektedir.

Çin'in 11. ve 12. beş yıllık planlarının, sadece elektrikli otomobil için değil enerji bağımlılığını azaltmaya yönelik teknolojileri geliştirmek üzerine stratejiler ürettiği biliniyor. Dolayısıyla bunların uygulama aşamasında yapılan detaylı çalışmaların sonuç olarak Çinli firmaların enerji dönüşümünün değer zincirindeki her halkayı ele geçirecek şekilde ve hakim olacak seviyede etkin pazar oyuncuları haline getirdiğini görüyoruz. Elektrikli araç tarafına baktığımızda Çin önemli bir batarya imalat kapasitesi oluşturmuş daha sonra da bataryanın komponentleri üzerine yoğunlaşmıştır. Ancak zincirin tamamını kapsamak üzere bataryayı oluşturan minerallerin de gerek maden alanında gerekse de rafineri konusunda yoğun yatırımlarla 2010 yılından bu yana dünyada liderliğini ezici şekilde ele almış durumdadır. Bu liderlik o seviyeye gelmiştir ki bataryanın hücrelerindeki 2 elektrik kutbunu ifade eden anot ve katot üretiminde rekabet edebilecek başka bir ülke gözükmemektedir. Bugün itibariyle batarya hücrelerindeki anotların % 85’i ve katotların % 70’i Çin Halk Cumhuriyeti'nde imal edilmektedir. Bu nokta çok önemli çünkü dünyanın herhangi bir tarafında satın aldığınız bataryanın elektrikli araçta veya başka bir elektrikli cihaz da kullanılması önemli değil, en azından anot ve katodunun veya diğer bileşenlerinin Çin'den geldiğini söyleyebiliriz.

Tüm üretim zincirini kontrol etme hedefi doğrultusunda Pekin, katot üretimi için kritik önem taşıyan minerallerin çıkarılması ve işlenmesinde tartışmasız bir lider haline gelmiştir. Özellikle şu mineraller bu süreçte öne çıkmaktadır:

- Lityum: Günümüzde "beyaz altın" olarak anılan ve büyük ölçüde Avustralya ile Şili’den temin edilen bu element, batarya teknolojilerinin temel yapı taşıdır.

- Kobalt: Esas olarak Demokratik Kongo Cumhuriyeti (DRC) ve Endonezya’dan elde edilmektedir.

- Nikel: Büyük oranda Endonezya ve Filipinler’den çıkarılmaktadır.

Çin, bu minerallerin tedarikini güvence altına almak adına 2009 yılından bu yana üretici ülkelerdeki madenlere ortak girişimler yoluyla yoğun yatırımlar yapmaktadır. Özellikle dünyanın önde gelen kobalt üreticisi olan DRC, Çinli şirketlerin etkin varlığıyla dikkat çekmektedir. Bu bağlamda, Çin’in dev şirketi CMOC, pil üretiminde öncü bir firma olan CATL ile birlikte Tenke, Fungurume ve Kisanfu madenlerini işletmektedir. Kongo'dan çıkarılan kobalt, batarya üretim zincirine dahil edilmeden önce Çin’de işlenmekte, ardından Güney Kore ve Japonya'daki bataryalara entegre edilmektedir. Nihai ürünler daha sonra Avrupa ve ABD'ye ihraç edilmektedir.

Kaynakların böylesine yoğunlaşması ve işleme süreçlerinin Çin'de odaklanması, cevher fiyatlarında önemli dalgalanmalara ve Batılı üreticilerin kaygı verici bir bağımlılık düzeyine ulaşmasına neden olmaktadır. Bu tablo, Batılı ülkelerin Pekin'e karşı savunmasızlığını artırırken, içten yanmalı motorların yerine geçecek elektrikli araçlara yönelik geçiş ve karbonsuzlaşma hedefleri açısından ciddi bir engel teşkil etmektedir. Batılı ülkelerin neden Çin otomobillerinin istilasından çekindiğini anlamak için konuyu biraz genişletmemiz gerekecektir.