ÜMİT BATMAZ & KLASİK ANLAMIYLA ELEKTRİKLİ ARAÇLAR VE ÇİN JEOPOLİTİĞİ - 2

Batarya Teknolojisinde Çin’in Öncü Stratejisiyle Öne Geçmesi

Bugün geldiğimiz noktada Avrupa Birliği için 2035'te satılacak yeni otomobillerin %100'ü, Amerika Birleşik Devletleri’ndeyse 2030'da satılacak yeni otomobillerin %50’sinin sıfır emisyonlu araç olması kanun koyucular tarafından hedef alarak tespit edilmiş durumdadır. Fakat asıl dünyanın en büyük pazarı olan Çin'e bakmak gerekiyor. 2025'te Çin hedef olarak yeni otomobil satışlarında %20 hedefiyle harekete başladıysa da satışların %29'u ile 2022'de zaten bu hedefi aşmış oldu. Dünya pazarının toplamına baktığımızda ise, geçen yıl itibariyle elektrikli araç satışlarının %20 seviyelerine yaklaştığını görüyoruz. Yine de bu toplam parkı dönüştürmek için yeterince hızlı bir ilerleme sayılamaz. Dünya genelinde 2017'de 3 milyon olan elektrikli otomobil sayısı ise 2022'de 26 milyona yükselmiş. Bu rakkam toplam araç filosunun sadece %2'sini temsil ediyor. Dolayısıyla toplamda 1,4 milyar araçtan oluşan motorlu araç dünya parkının dönüşmesi için çok daha fazla çalışmak gerekecektir. Bu sebeple Çin'in nasıl bu kadar hızlı ilerlediğini anlamak ve Çinli üreticilerin durumunu tespit etmek gerekli görünüyor.

2010’lu yıllara gelindiğinde, otomotiv piyasasında önemli bir değişikliğin ilk belirgin adımının jeostratejik kaygılarla atıldığını gördük. 11. Beş Yıllık Plan’dan itibaren Çin, enerji yoğun üretimden uzaklaşarak yüksek katma değerli sektörlere geçişi önceliklendirmişti.[i] Bu değişim düşük karbon teknolojilerini stratejik yükselen sanayiler arasında konumlandırmıştır. Bu yaklaşım, özellikle rüzgar ve güneş enerjisinin yanı sıra elektrikli araç teknolojilerinde kendini göstermiştir. Elektrikli otomobiller, enerji verimliliği hedeflerine ulaşmak ve karbon emisyonlarını azaltmak için kritik bir alan olarak belirlenmiştir. Söz konusu dönemde Çin, elektrikli araç sektöründe dünya lideri olma yolunda iddialı politikalar uygulamış ve batarya üretimi ile teknoloji transferini teşvik eden düzenlemelere ağırlık vermiştir. Hükümetin sağladığı teşvikler, şarj altyapısının genişletilmesi ve araştırma-geliştirme yatırımları bu sektörün büyümesini hızlandırmıştır. Elektrikli otomobiller, hem iç talebi artırarak hem de dış pazarlara yönelik ihracat hedefleriyle Çin ekonomisinin düşük karbonlu dönüşümüne önemli bir katkı sağlamıştır. Stratejinin uygulama aşamasında Pekin yönetimi Batı'ya olan bağımlılığını ve içten yanmalı motorların yapımındaki teknolojik geri kalmışlığını telafi etmek için, elektrikli araçların araştırma ve üretimine büyük yatırımlar yapmıştır. Diğer ülkelerde olduğu gibi Çin Hükümeti de teşvik olmadan bu gelişmenin olamayacağının bilincindeydi. Bu sebeple elektrikli araç ve batarya üretimini desteklemek için Çin Komünist Partisi yönetimi 13 eyalette pilot uygulamalarla teşvikleri devreye alarak işe başlamıştır. Söz konusu teşvikler 2016 ve 2022 yılları arasında 57 milyar dolar olarak tahmin edilen büyük bir satın alma destekleri ile tamamlanmıştır. Bütün bu organizasyon, aynı zamanda ülkeye beyin göçü için geri getirilen konunun uzmanlarıyla birlikte olumlu neticeler üretmiştir. Sonuçta yapılan stratejik hareket ve planlama, Çin'in şu anda küresel toplamda yollarda olan 26 milyon elektrikli otomobilin 14 milyonu ile faaliyette olan elektrikli araç filosuna liderlik etmesini sağlamıştır. Çin pazarındaki elektrikli otomobil satışları 8 milyon araç ile dünya pazarının neredeyse % 60'ını ifade ediyor. Diğer taraftan Avrupa Birliği pazarında yıllık 3 milyondan civarında olan elektrikli otomobil satışları, Amerika Birleşik Devletleri'ndeyse 1 milyonu ancak aşıyor. Rakkamların açık biçimde Çin’in önde olduğunu gösterdiği bu pazara ve teknolojiye hakimiyet durumu, Avrupalı ve Amerikalı otomobil üreticilerini hazırlıksız yakalamış gibi görünüyor. Ancak doğrusunu istersek, hazırlıksız yakalananlar daha çok AB ve ABD hükümetleri gibi duruyor. İşin bu tarafına yazı dizimizin ilerleyen kısımlarında tekrar geri geleceğiz. Ama önce biraz da batarya teknolojisi konusunun detayını aktarmaya çalışalım.

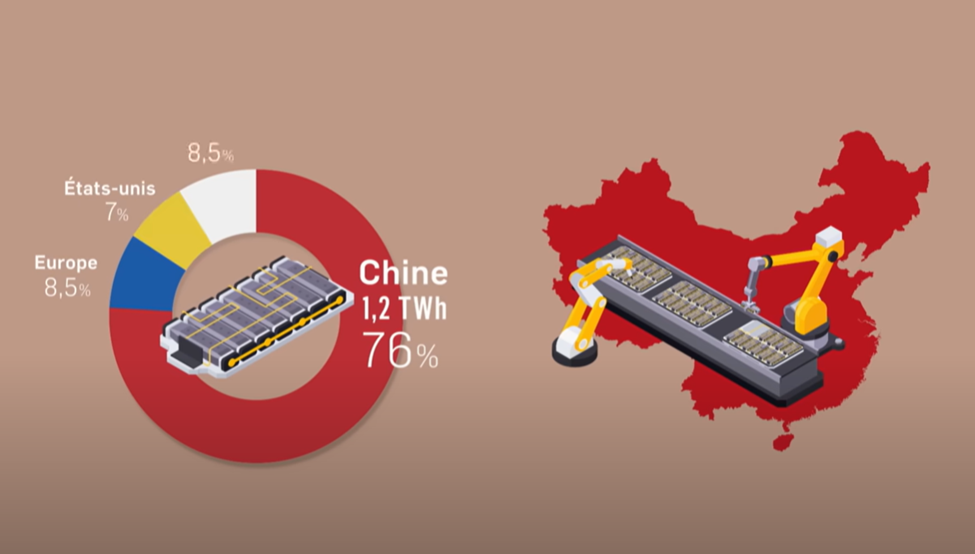

Şekil 2 - Çin'in batarya imalatındaki kapasitesinin pazara olan hakimiyetinin grafik ifadesi. Dünyadaki toplam lityum-iyon batarya imalat kapasitesinin % 76'sı Çin'de, % 8,5'u Avrupa'da, % 7'si ABD'de ve geri kalan % 8,5'u dünyanın diğer bölgelerinde yer alıyor. Bu durumda elektrikli otomobil imal edecek üreticilerin kullandıkları bataryalar için Çinli üreticilerin kapısını çalmaları gerekmektedir. Kaynak : ARTE